中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

最近一段時間的行情走勢可謂是“大開大合”,國慶節前的上漲來得出乎意料,節后的回調也讓大家猝不及防。盡管滬深300指數自9月24日以來的漲幅仍有22.18%,但若考慮到入場時機的問題,還給不少投資者扎扎實實地“上了一課”。(數據來源:Wind,截至2024/10/18)

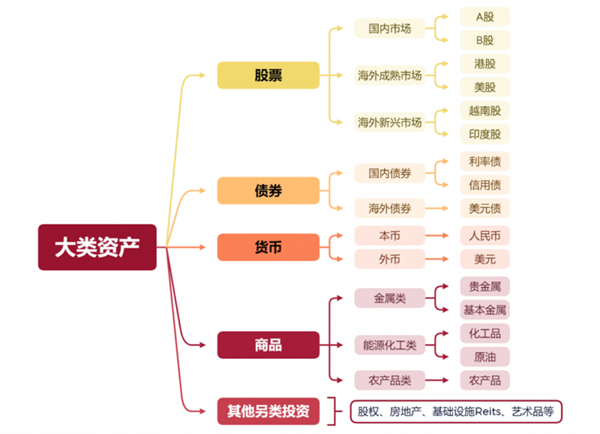

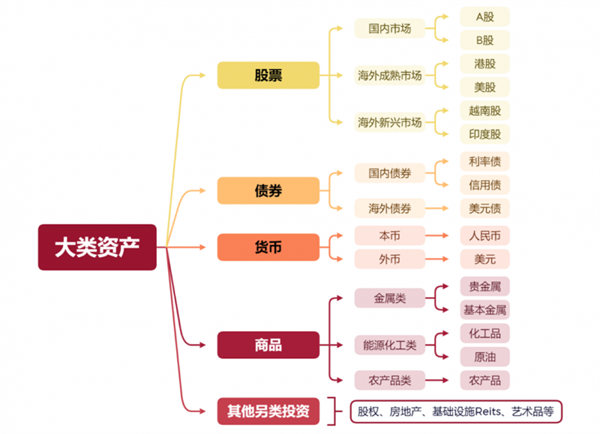

快漲快跌的行情中,“確定性”又成為大部分投資者的訴求。這個時候,做好大類資產配置、化繁為簡,或許能幫助我們較好地應對行情變化,找到風險收益平衡的較優解。

波動是常態,沒有哪類資產能持續上漲

所謂的大類資產配置,指的是將投資資金按照個人的風險偏好、投資目標和期限等要求,分配到股票、債券、商品等大類資產中,以實現投資風險的分散化,從而達到更優的風險收益平衡效果。

觀察大類資產的年度表現可以發現,沒有哪類資產可以保持每年都上漲,即使穩健如國內的債、長牛如美國的股,也難免會有回調,加上我們很難事先預測出各資產未來的表現,就導致押注式的操作會加大投資的不確定性和波動性。

滬深300 | 中證全債 | 恒生指數 | 標普500 | 南華商品指數 | COMEX黃金 | ICE布油 | |

2014 | 51.66% | 10.82% | 1.28% | 11.39% | -16.54% | -1.59% | -47.24% |

2015 | 5.58% | 8.74% | -7.16% | -0.73% | -14.52% | -10.44% | -34.74% |

2016 | -11.28% | 2.00% | 0.39% | 9.54% | 51.34% | 8.66% | 50.65% |

2017 | 21.78% | -0.34% | 35.99% | 19.42% | 7.85% | 13.32% | 17.25% |

2018 | -25.31% | 8.85% | -13.61% | -6.24% | -5.83% | -1.88% | -19.02% |

2019 | 36.07% | 4.96% | 9.07% | 28.88% | 15.58% | 18.63% | 22.73% |

2020 | 27.21% | 3.05% | -3.40% | 16.26% | 7.41% | 24.85% | -21.64% |

2021 | -5.20% | 5.65% | -14.08% | 26.89% | 20.94% | -3.41% | 50.46% |

2022 | -21.63% | 3.49% | -15.46% | -19.44% | 19.66% | 0.08% | 10.56% |

2023 | -11.38% | 5.23% | -13.82% | 24.23% | 6.21% | 13.45% | -10.28% |

(數據來源:Wind,截至2023/12/31)

并且由于行情的驅動因素不同,各大類資產有著特定的風險收益特征,天然具備較低的相關性、甚至負相關性,比如“股債蹺蹺板”效應,當股票下跌時,組合中的債券反倒會有較好的表現,進而平滑前者帶來的回撤與波動。

指數簡稱 | 與滬深300指數的相關系數(近10年) |

中證全債 | -0.14 |

南華商品指數 | 0.22 |

恒生指數 | 0.60 |

標普500 | 0.29 |

上期黃金期貨價格指數 | 0.02 |

數據來源:Wind,統計區間:2014/10/19-2024/10/18

所以,相較于費心費力地“捕風”,多元化、多市場的資產配置反倒能利用起這種此消彼長的行情變化,從而實現東邊不亮西邊亮的配置效果,豐富組合的收益來源。

當前時點,有哪些大類資產配置線索?

說完了為什么要做大類資產配置,我們再把目光拉回當下,看看當前的市場給我們提供了哪些配置線索。

從整個宏觀大環境來看,海外主要圍繞地緣政治沖突以及美國大選帶來的不確定性、美聯儲開啟降息周期兩條線索展開交易,國內則聚焦在超預期刺激政策的出臺和長周期視角下的無風險利率持續下行。

對于A股市場

9月24日以來的一系列超預期刺激政策扭轉了市場的信心,而后大量增量資金入市掀起了一波“拔估值”行情。

展望未來,近期政策組合拳的密集發力顯示了決策層對于提振有效需求,走出通縮的決心,短期政策預期與流動性環境改善有望支持市場表現,中期若能看到名義利率下降+資產通脹預期,這對于股市中期預期前景是有利且關鍵的,繼續看好A股配置價值。投資上在政策寬松和經濟轉型要求下,科技成長方向有望占優。建議投資者保持耐心和理性,考慮定投或逢低分批買入式的布局。

產品方面,推薦前海開源多元策略混合A(004496),均衡布局多個行業、把握結構性機會,近兩年累計回報25.92%(同期業績比較基準9.35%),同類排名前5%(17/481)。(數據來源:前海開源基金、Wind、銀河證券,同類基金指靈活配置型基金(基準股票比例60%-100%)(A類),均截至2024/9/30。過往數據不代表未來表現,基金投資需謹慎。)

對于港股

整體來看,多重利好因素加持下的港股,具有較高的配置性價比。一方面,美聯儲新一輪寬松周期已經開啟,加上港股整體估值全球屬于相對低位,海外資金有回補需求,或為港股市場注入流動性,對行情形成支撐;另一方面,促經濟政策多箭齊發,同樣有利于內生動力與國內基本面緊密相關的港股上市企業。

產品方面,推薦前海開源滬港深裕鑫A(004316),近兩年累計回報40.68%(同期業績比較基準11.68%),同類排名前2%(8/481);前海開源滬港深匯鑫A(001942),近兩年累計回報14.21%(同期業績比較基準7.80%),同類排名前15%(52/481)。(前海開源基金、Wind、銀河證券,同類基金指靈活配置型基金(基準股票比例60%-100%)(A類),均截至2024/9/30。過往數據不代表未來表現,基金投資需謹慎。)

對于債券市場

盡管市場風險偏好提升帶來了“股債蹺蹺板”效應,增加了債市的波動,但從中長期來看,經濟基本面環境、貨幣政策寬松基調、“資產荒”邏輯對債市仍形成支撐。此外,隨著我國經濟向高質量發展轉型,勢必推動市場利率處于長期下行趨勢,結合我國債市歷來“牛長熊短”的特點,調整后或反倒帶來配置窗口期。

產品方面,推薦前海開源潤和債券A(004602),近一年累計回報4.87%(同期業績比較基準3.53%),同類排名前15%(92/815)。(數據來源:前海開源基金、Wind、銀河證券,同類基金指長期純債債券型基金(A類),數據截至2024/9/30。過往數據不代表未來表現,基金投資需謹慎。)

對于黃金

長期來看,金價上漲的邏輯并未發生根本性變化,頻發的“黑天鵝”現象凸顯了黃金的避險屬性,疊加美聯儲已經步入降息周期,美元和美債利率隨之走低,一定程度對黃金價格形成了支撐。

但經過較長時間的持續上漲,金價已經來到歷史性高位,以COMEX黃金期貨為例,目前已是2736.4美元/盎司,帶來了交易價值的下降,或呈現高位震蕩的趨勢。在此背景下,不建議大家因趨勢交易而持有太高比例的黃金,而是從配置角度出發適當配置。(數據來源:Wind,截至2024/10/18)

產品方面,推薦前海開源黃金ETF聯接A(009198),緊密跟蹤上海黃金交易所Au99.99現貨實盤合約價格,近一年累計回報29.47%(同期業績比較基準29.52%);前海開源金銀珠寶A(001302),近兩年累計回報40.98%(同期業績比較基準8.43%),同類排名前2%(7/481)。(數據來源:前海開源基金、Wind、銀河證券,同類基金指靈活配置型基金(基準股票比例60%-100%)(A類),均截至2024/9/30。過往數據不代表未來表現,基金投資需謹慎。)

做投資,應對往往重于預測,尤其在看不清市場短期走勢的當下,投資者更應該進行合理的資產配置,均衡配置低相關性資產,來降低組合的整體波動,從而提升持有體驗。

數據來源:前海開源官網、wind,時間截至2024年9月30日。前海開源多元策略混合A成立于2017年07月03日,葉嘉自2021年9月6日開始任職,本基金歷任基金經理為:付海寧(20170703-20191104)、黃玥(20180314-20210906),業績比較基準為中證500指數收益率×50%+恒生指數收益率×20%+中證全債指數收益率×30%,2017年-2023年,基金及其基準收益分別為5.53%/7.20%、-15.47%/-16.79%、60.96%/16.88%、28.99%/11.20%、29.62%/6.51%、-11.84%/-11.90%、0.32%/-4.75%。

前海開源滬港深匯鑫混合A成立于2016年05月19日,章俊自2024年4月24日任職,本基金歷任基金經理:史程(20171213-20200327)、謝屹(20160519-20210601),陸琦(20210601-20230310),魏淳(20210601-20240424)、王可三(20230310-20240424),基金業績比較基準為滬深300指數收益率×70%+中證全債指數收益率×30%,2016年-2023年,基金及其業績基準回報分別7.5%/6.07%、5.95%/14.79%、6.58%/-15.97%、27.68%/26.39%、20.22%/20.09%、2.39%/-1.72%、-12.10%/-14.45%、-13.41%/-6.52%;前海開源滬港深裕鑫A成立于2017年03月23日,王霞自基金成立日起任職,畢建強自2023年3月10日任職,基金業績比較基準為滬深300指數收益率×50%+恒生指數收益率×20%+中證全債指數收益率×30%,2017年-2023年,基金及其業績基準分別為2.87%/12.68%、-14.12%/-13.42%、45.79%/21.01%、24.23%/13.85%和6.14%/-3.50%、-1.98%/-12.80%、2.79%/-6.84%。

前海開源潤和債券A成立于2017年8月14日,林悅自2023年5月8日任職,王旭巍自2018年3月21日-2023年5月8日任職,薛小波自2017年8月14日-2018年3月21日任職,其業績比較基準為中債綜合指數收益率,本基金于2018年3月21日轉型,2018-2023年基金及其業績比較基準分別為6.61%/4.00%、4.14%/1.35%、3.25%/-0.06%、4.13%/2.10%、2.69%/0.51%、2.91%/2.06%(2018年本基金凈值增長率與同期業績比較基準收益率按本基金實際存續期計算)。

前海開源黃金ETF聯接A成立于2020年5月14日,梁溥森任職于2020年5月25日、孔芳任職于2021年6月3日,業績比較基準為上海黃金交易所Au99.99現貨實盤合約收益率x90%+人民幣活期存款稅后利率X10%。歷任基金經理:謝屹,管理時間:2020.05.14-2021.06.03。2020-2023年基金及其業績比較基準分別為-1.50%/2.20%、-4.69%/-3.64%、7.96%/8.88%、14.15%/15.13%。

前海開源金銀珠寶混合A成立于2015年07月09日,吳國清自2021年6月1日任職,謝屹自2015年7月9日-2021年6月1日任職,基金業績比較基準為滬深300指數收益率×60%+中證全債指數收益率×40% ,2015年-2023年,基金及其業績基準分別為-0.4%/3.97%、15.86%/-5.64%、-15.5%/12.53%、-15.18%/-12.69%、28.9%/23.23%、14.92%/17.68%、-3.76%/-0.60%、4.33%/-11.98%、7.97%/-4.87%。

風險提示:本材料僅供參考,不構成任何投資建議,不作為任何法律文件。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績并不預示其未來業績表現,基金管理人管理的其他基金的業績并不構成基金業績表現的保證。我國基金運作時間較短,不能反映股市發展的所有階段。投資者在進行投資前請仔細閱讀基金的《基金合同》、《招募說明書》、《基金產品資料概要》等法律文件,了解基金的風險收益特征,并根據自身的投資目的、投資期限、投資經驗、資產狀況等判斷基金是否和投資人的風險承受能力相適應。基金管理人可能會根據市場情況在符合《基金合同》約定的前提下調整投資策略和資產配置比例,導致投資收益不及預期。市場有風險,投資須謹慎,市場觀點具有時效性。

前海開源多元策略混合A、前海開源滬港深匯鑫混合A、前海開源滬港深裕鑫混合A及前海開源金銀珠寶混合A風險等級均為中風險,適合風險等級為C3及以上投資者。

前海開源潤和債券A風險等級為中低風險,適合風險等級為C2及以上投資者。

前海開源黃金ETF聯接A風險等級為高風險,適合風險等級為C5的投資者。

不同的銷售機構采用的評價方法不同,基金法律文件風險收益特征表述與銷售機構基金風險評價可能存在不一致的風險,投資人在購買基金時需按照銷售機構的要求完成風險承受能力與產品風險之間的匹配檢驗。

相關稿件