中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

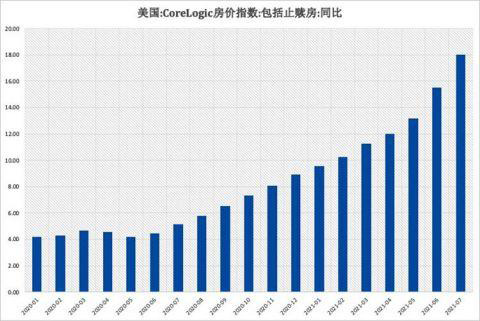

今年以來,美國房地產市場異常火熱引發市場關注。全球房地產信息公司核心邏輯(CoreLogic)發布的數據顯示,7月份美國房價同比上漲18%,創該指數編制45年來最大的同比漲幅。根據該公司數據,當前的美國房價較2006年房地產泡沫時代高峰以來已增長逾41%。與此同時,房屋租賃價格也一路走高。市場需求激增下,今年二季度,美國租賃公寓7月房屋入住率高達96.9%,推動新簽租約的租金上漲17%,創歷史最高水平。美國房地產價格上漲,離不開美聯儲金融政策支持以及“千禧一代”購房潮帶來的需求。但隨著美聯儲政策拐點漸近,美國房地產市場的風險也在上升。

低利率,是吹大美國房地產泡沫的一大主因。

從需求層面來看,隨著越來越多的“千禧一代”步入社會,低利率促使一部分年輕人選擇提前購置首套房,“85后”正在成為本輪美國購房熱中的中堅力量,美國房地產市場需求持續擴大。此外,新冠肺炎疫情暴發后,公共衛生問題使得人們紛紛逃離高密度的主城區,遠程辦公也使得上班族搬到郊區甚至更遠的城市成為可能,從而提升住房及居家辦公的舒適度,這一趨勢催生了不少新的購房需求。而與之相對的,是疫情下的供給不足。受疫情影響,當前全球大宗商品價格大漲,建筑材料成本也受到快速推升,疊加建筑工人工資上漲以及開工率下降,這使得房屋建造成本上漲,而新屋開工率持續下滑,進一步推升了房價。

從金融層面來看,東吳證券首席經濟學家任澤平表示,由于房地產是典型的高杠桿部門(需求端的居民抵押貸、供給端的房企開發貸),因此,房地產市場對流動性和利率極其敏感,流動性過剩和低利率將大大增加房地產的投機需求。自去年疫情暴發后,美聯儲先后采取了降息和大規模量化寬松政策(QE)來應對經濟的下行。在此格局下,長端利率下行明顯, 30年期抵押貸款固定利率也不斷下探,目前仍維持在歷史低位,進而促進居民貸款購房的意愿。在華爾街工作了幾十年的理查德·伯恩斯坦顧問公司首席執行官兼首席信息官里奇·伯恩斯坦直言:“美聯儲已經如此扭曲了長期資產的走勢,我們看到長期資產出現了貨幣刺激后非常自然的反應,然后就形成了長期上漲趨勢。任何持有這些風險資產的人都非常堅定地相信,長期利率不會上升。但當提到泡沫何時會破滅的時候,答案總是沒有人知道。”

事實上,類似的情況在美國歷史上不斷上演。2000年互聯網泡沫破滅后,為了刺激經濟,美聯儲開始大幅降息。2001年開始,美聯儲連續11次降息,聯邦基金利率從2001年初的6.5%降低到了2003年6月的1%,30年期固定利率抵押貸款合約利率從2000年5月的8.52%下降到2004年3月的5.45%。與此同時,美國政府立法要求金融機構向信用程度較差和收入不高的借款人提供次級抵押貸款。寬松的貸款利率和貸款條件刺激了低收入群體的購房需求。金融支持下房價一路攀升,2000年到2007年的房價漲幅大大超過過去30多年來的增長幅度,2006年6月美國十大城市的房價均價比10年前漲了2.9倍,遠遠超過了工薪族的收入增長水平。

然而,出于對通貨膨脹的擔憂,美聯儲從2004年6月起,在兩年內連續17次調高聯邦基金利率,從1%上調至2006年的5.25%。因為次貸大多為浮動利率貸款,利率隨之大幅上升。利率上升戳破了房地產泡沫,隨后房價開始明顯下跌,對于那些發放了貸款的機構來說,即便收回斷供者的房產,也無法通過出售房產回收貸款的本息,只能不斷違約。這也為后續的金融危機埋下伏筆。

眼下,美國正面臨著相似的狀況。今年以來,受到通脹加速回歸影響,不少國家都已經開始了貨幣政策正常化進程。美聯儲也在近期由“鴿”轉“鷹”。7月美聯儲議息會議關于QE的表述作出重大調整,此前數月的描述均為“持續購買(國債和MBS)直至就業和通脹目標取得實質性好轉”,8月的描述變為“兩大目標已經取得進展,未來委員會將持續評估進展情況”。市場認為,這種表述變化意味著美聯儲在政策評估上向退出QE邁進,美聯儲縮減購債規模近在眼前。美國財政部前部長拉里·薩默斯近期表示:“飛漲的房價令人恐慌,美聯儲應該停止每月購買400億美元的抵押貸款支持證券,因為這將壓低抵押貸款利率。”圣路易斯聯儲主席詹姆斯·布拉德上月也建議先縮減抵押貸款債券購買規模。他表示:“在房地產市場蓬勃發展,甚至有泡沫威脅的情況下,我們或許不需要購買抵押貸款支持證券。”

這也意味著,美國正醞釀重啟貨幣正常化進程。信達證券首席宏觀分析師解運亮在接受《金融時報》記者采訪時表示,今年三季度,美聯儲政策和市場可能處于相對平靜的環境。四季度,美聯儲將正式討論縮減購債規模,最早或于今年年底宣布細節,明年一季度可能開始正式實施。雖然市場對美聯儲縮減購債的預期已經比較充分,接下來長端利率上行幅度大概率相對溫和,但是抵押貸款利率的上行依舊會令當下火熱的房地產邊際降溫,使得房價上行趨緩。

相關稿件