中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

9月15日,大連商品交易所生豬期貨2201主力合約以14110點報收,再創新低。7月份以來,為應對生豬和豬肉價格過快下跌,國家發展改革委會同有關部門合計掛牌收儲5萬噸中央凍豬肉儲備,并指導各地同步收儲,穩定市場預期。此前,業內人士普遍預計,遵照歷年規律,今年三季度豬價將出現季節性回升。如今中秋、國慶雙節臨近,豬價仍深度下跌。豬價為何跌跌不休?對此,記者采訪了業內專家。

供給增加消費低迷

“供給增加、消費低迷,導致生豬和豬肉價格再次連續回落。”9月16日,中國農業科學院北京畜牧獸醫研究所研究員朱增勇對經濟日報記者說。

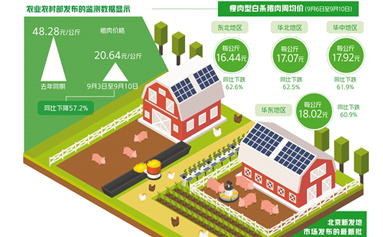

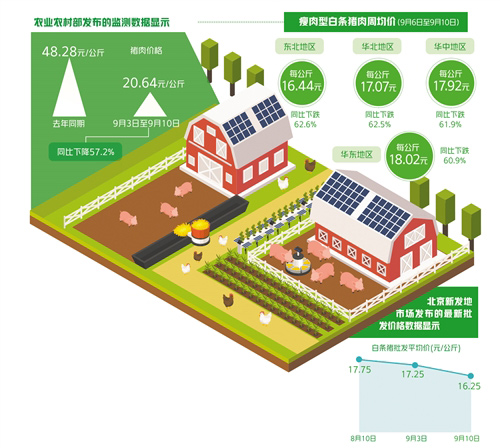

從周價看,農業農村部監測的500個集貿市場生豬價格,自今年7月份第4周反彈至每公斤15.93元后,再次連續7周回落,9月份第2周跌至每公斤14.08元,環比下跌3.8%,同比下跌62%。農業農村部監測的集貿市場豬肉價格,自今年7月份第2周回升至每公斤26.34元后連續9周回落,到9月份第2周為每公斤23.91元,環比下跌2.1%,同比下跌57.3%。

對豬價持續深跌,朱增勇認為應從供給和消費兩方面尋找原因。

從國內供應看,生豬出欄量連續3個月同比激增,超過了今年春節消費高峰期。5月份至8月份,全國定點屠宰企業生豬屠宰量均明顯高于消費高峰期的1月份,且同比增幅持續增加。8月份,全國定點屠宰企業生豬屠宰量同比仍大幅增長97.5%,成為自2020年以來屠宰量最高的月份。而通常情況下,這幾個月都是生豬出欄量相對較低的月份。

從進口看,豬肉等肉類進口量大,價格保持低位。雖然自4月份起,我國豬肉進口環比開始下降,但月進口依然保持在30萬噸以上。今年前7個月全國豬肉進口累計達266萬噸,同比增長3.9%。鑒于8月份豬肉價格并未出現預期中的上漲,進口貿易商開始看跌后期市場,豬肉凍品價格下調到每噸10000元至15000元。

從消費看,受新冠肺炎疫情等因素影響,8月份豬肉消費需求提振有限,未能像常年一樣出現豬肉消費的季節性有效增加。屠宰企業鮮肉銷售率上年同期保持在90%以上,當前維持在70%至80%,從中可以看出當前消費的清淡。

養殖虧損再度擴大

在北京新發地農產品批發市場上,有經驗的經銷商都會關注白條豬的“開磅價”和“收磅價”。一般情況下,開磅價穩中有降,預示生豬價格在穩中有降;收磅價走低則表示上市量大于需求。近期北京市場白條豬開磅價、收磅價呈緩慢下降趨勢。上上周末,北京新發地白條豬開磅價是每公斤18.5元,上周末是每公斤18.0元,周環比下降2.70%;上上周末的收磅價是每公斤16.0元,上周末的收磅價是每公斤14.5元,跌幅達9.38%。

“豬肉價格近來跌幅較大,與養殖場加緊出欄也有關系。”北京新發地農產品批發市場統計部經理劉通說。上半年業內人士預測生豬價格在7月份至8月份或8月份至9月份能夠有所反彈,但是到了7月份至8月份,價格一直處于低位調整的狀態。眼看價格反彈無望,不少養殖場加緊拋售,于是集中出欄對價格形成進一步打壓。

全國生豬價格連續6周回落,豬肉價格連續8周回落,養殖虧損面再次擴大。

朱增勇告訴記者,受生豬價格再次回落影響,發改委確定的豬糧比價由7月21日5.89∶1回落至9月8日5.26∶1,自繁自養一頭120公斤肥豬,虧損面由7月的100元至200元擴大到9月初的500元左右。外購仔豬的養殖場,每出欄一頭120公斤肥豬,近2個月虧損保持在1200元至1300元。

收儲提振效果有限

按照《完善政府豬肉儲備調節機制做好豬肉市場保供穩價工作預案》規定,8月30日發改委發布消息,近期國家將再次啟動豬肉儲備收儲工作,多個地方豬肉收儲已經開始。

“當前既不缺豬,也不缺肉。中央儲備肉收儲可能在一定程度上提振豬價,但豬價反彈空間有限。同時,一般9月下旬開始豬價將會季節性回落,9月份豬價出現有效回升幾率已經很小了。”朱增勇說。

對于后市,朱增勇表示,今年四季度豬價仍將維持低迷狀態,2022年下半年或有改善。一般情況下,下半年生豬出欄量和豬肉產量均將高于上半年。今年1月份至8月份生豬供給呈現前低后高的狀態,后期出欄量同比還將繼續明顯增加。同時,雖然豬肉進口已經開始回落,但預計8月以后仍維持在30萬噸上下,四季度生豬價格仍然面臨較大的下行壓力,仍有跌破6月底價格低點的風險。春節和元旦或有節日提振效應,但屬于季節性反彈。當前能繁母豬處于高位,近2個月存欄雖然開始小幅調減,但產能調減到適合水平仍需要一定時間,預計商品豬供給寬松局面仍將維持一段時間。尤其是在2022年春節后,養殖主體應該做好市場風險防控準備。不過,2022年下半年隨著供需形勢的扭轉,市場形勢預計將會逐漸好轉。(記者 黃俊毅)

相關稿件